quinta-feira, 11 de março de 2021

Imposto sobre a Renda de Pessoa Jurídica - IRPJ LUCRO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

SOLUÇÃO DE CONSULTA COSIT Nº 7, DE 04 DE MARÇO DE 2021

(Publicado(a) no DOU de 11/03/2021, seção 1, página 54)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

LUCRO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo do IRPJ, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 8% (oito por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros, se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo do IRPJ na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 25; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 33, § 1º, II, 'c', e IV, 'c', e 215, caput e § 14.

Assunto: Contribuição Social sobre o Lucro Líquido - CSLL

RESULTADO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo da CSLL, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 12% (doze por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo da CSLL na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 29; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 34, caput e § 1º, III, e 215, §§ 1º e 14.

Assunto: Contribuição para o PIS/Pasep

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Contribuição para o PIS/PASEP, mediante a aplicação das alíquotas de 0,65% (sessenta e cinco centésimos por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Cofins, mediante a aplicação das alíquotas de 3% (três por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

quarta-feira, 10 de março de 2021

Normas Gerais de Direito Tributário PRORROGAÇÃO DE PRAZO PARA CUMPRIMENTO DE OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS. PORTARIA MF Nº 12, DE 2012, E INSTRUÇÃO NORMATIVA RFB Nº 1.243, DE 2012. SITUAÇÃO DE CALAMIDADE PÚBLICA DE ÂMBITO NACIONAL. INAPLICABILIDADE.

SOLUÇÃO DE CONSULTA DISIT/SRRF01 Nº 7036, DE 28 DE JANEIRO DE 2021

(Publicado(a) no DOU de 10/03/2021, seção 1, página 36)

Multivigente Vigente Original Relacional

Assunto: Normas Gerais de Direito Tributário

PRORROGAÇÃO DE PRAZO PARA CUMPRIMENTO DE OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS. PORTARIA MF Nº 12, DE 2012, E INSTRUÇÃO NORMATIVA RFB Nº 1.243, DE 2012. SITUAÇÃO DE CALAMIDADE PÚBLICA DE ÂMBITO NACIONAL. INAPLICABILIDADE.

A Portaria MF n° 12, de 2012, e a Instrução Normativa RFB nº 1.243, de 2012, concedem aos contribuintes localizados em municípios específicos, em estado de calamidade localizado, um prazo maior para honrar com suas obrigações tributárias. Trata-se de situação distinta da calamidade pública reconhecida pelo Decreto Legislativo n° 6, de 2020, dada sua abrangência nacional, decorrente de uma pandemia global.

A Portaria MF nº 12, de 2012, e a Instrução Normativa RFB nº 1.243, de 2012, não se aplicam à situação de calamidade pública reconhecida pelo Decreto Legislativo n° 6, de 2020, seja do ponto de vista fático (dado que foi formulada em razão de desastres naturais localizados em determinados municípios - não se confundindo com uma pandemia global), seja do ponto de vista normativo (não se confunde uma calamidade municipal reconhecida por decreto estadual com uma calamidade de âmbito nacional reconhecida por decreto legislativo).

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 131, DE 8 DE OUTUBRO DE 2020.

Dispositivos Legais: Decreto Legislativo nº 6, de 2020, artigo 1º; Portaria MF nº 12, de 2012, artigos 1º a 3º; IN RFB nº 1.243, de 2012, artigos 1º a 3º.

JOSÉ CARLOS SABINO ALVES

*Este texto não substitui o publicado oficialmente.

Imposto sobre a Renda de Pessoa Física - IRPF GANHO DE CAPITAL. VENDA DE IMÓVEL RESIDENCIAL E AQUISIÇÃO DE OUTRO IMÓVEL RESIDENCIAL. CONCEITO DE IMÓVEL RESIDENCIAL.

SOLUÇÃO DE CONSULTA COSIT Nº 4, DE 03 DE MARÇO DE 2021

(Publicado(a) no DOU de 10/03/2021, seção 1, página 39)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda de Pessoa Física - IRPF

GANHO DE CAPITAL. VENDA DE IMÓVEL RESIDENCIAL E AQUISIÇÃO DE OUTRO IMÓVEL RESIDENCIAL. CONCEITO DE IMÓVEL RESIDENCIAL.

É isento do imposto sobre a renda o ganho auferido por pessoa física residente no Brasil na venda de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta) dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País.

A fruição da isenção de que trata o art. 39 da Lei nº 11.196, de 2005, na hipótese de aquisição de "casa pré-fabricada e terreno onde foi construída, ainda que não seja averbada a construção", a par do cumprimento dos demais requisitos previstos nesse artigo, sujeita-se à comprovação de que o imóvel objeto dessa operação destina-se a fins residenciais, segundo as normas disciplinadoras das edificações da localidade em que se situar - mediante documentação hábil e idônea.

Dispositivos Legais: Lei nº 11.196, de 21 de novembro de 2005, art. 39; Regulamento do Imposto sobre a Renda (RIR/2018), aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018, art. 137; Instrução Normativa SRF nº 599, de 28 de novembro de 2005, art. 2º, § 9º.

FERNANDO MOMBELLI

Coordenador-Geral

*Este texto não substitui o publicado oficialmente.

terça-feira, 9 de março de 2021

IRRF CARTÃO, VALE OU TÍQUETE COMBUSTÍVEL. INTERMEDIAÇÃO. CORRETAGEM OU COMISSÃO. INCIDÊNCIA. DISPENSA. USO ESPECÍFICO.

SOLUÇÃO DE CONSULTA COSIT Nº 151, DE 21 DE DEZEMBRO DE 2020

(Publicado(a) no DOU de 09/03/2021, seção 1, página 43)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda Retido na Fonte - IRRF

CARTÃO, VALE OU TÍQUETE COMBUSTÍVEL. INTERMEDIAÇÃO. CORRETAGEM OU COMISSÃO. INCIDÊNCIA. DISPENSA. USO ESPECÍFICO.

Na hipótese do serviço de gerenciamento de abastecimento e manutenção automotiva ocorrer através de intermediação entre o cliente contratante e os fornecedores e prestadores credenciados pela pessoa jurídica contratada, incide para a intermediária a retenção na fonte sobre o valor da corretagem ou da comissão cobrada.

Não havendo cobrança de comissão ou corretagem, não ocorrerá a retenção, devendo constar da nota fiscal emitida pela contratada a expressão "valor da corretagem ou comissão: zero" .

O uso do vale, tíquete ou cartão eletrônico será de uso específico quando determinada pessoa for contratada para atuar como intermediária da aquisição do serviço de manutenção ou pelo fornecimento de combustível ou peças e for possível a identificação desses prestadores ou fornecedores credenciados no momento do pagamento à pessoa contratada para a intermediação, situação em que cabe a retenção prevista no art. 18, §4º da IN RFB nº 1.234, de 2012.

Dispositivos Legais: Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012, art. 18, §§ 4º e 5º.

Assunto: Processo Administrativo Fiscal

CONSULTA SOBRE INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA. REQUISITOS. INEFICÁCIA.

É ineficaz a consulta, não produzindo efeitos, quando formulada com inobservância do art. 2º, incisos I e II, e do art. 3º, § 2º, inciso IV, ambos da IN RFB nº 1.396, de 2013.

Dispositivos Legais: Instrução Normativa RFB nº 1.396, de 16 de setembro de 2013, art. 18, incisos I e II.

FERNANDO MOMBELLI

Coordenador-Geral

*Este texto não substitui o publicado oficialmente.

BEm: Receita Federal esclarece como declarar o Benefício Emergencial no Imposto de Renda 2021

Receita Federal esclarece como declarar o Benefício Emergencial de Preservação do Emprego e da Renda (BEm) na Declaração do Imposto de Renda de 2021.

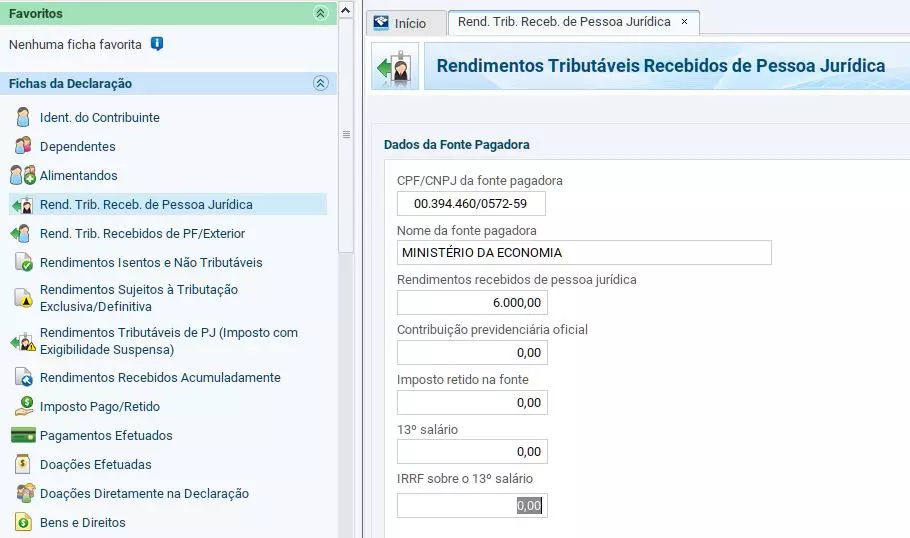

Os valores recebidos a título de Benefício Emergencial de Preservação do Emprego e da Renda (BEm) são considerados rendimentos tributáveis e devem ser declarados como tal na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, informando como fonte pagadora o CNPJ nº 00.394.460/0572-59.

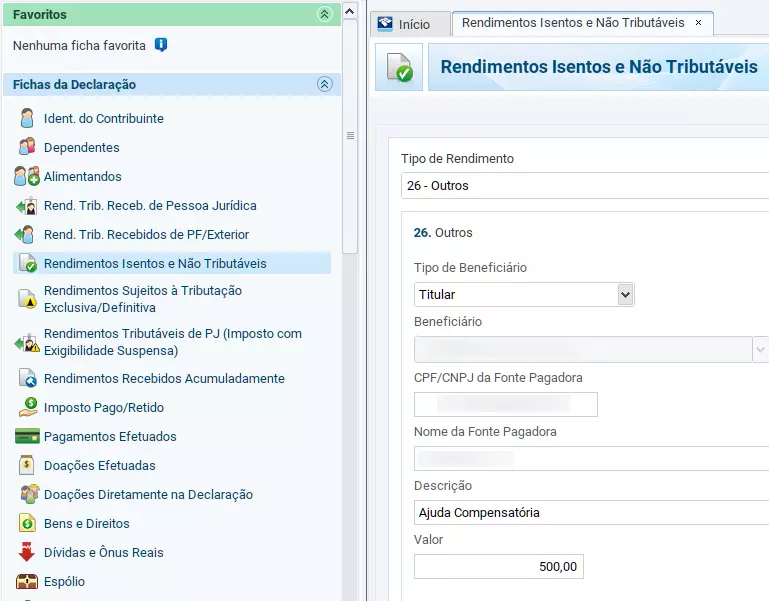

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Sobre o BEm

O Benefício Emergencial de Preservação do Emprego e da Renda (BEm) é um benefício criado pelo Governo Federal no âmbito do Programa Emergencial de Manutenção do Emprego e da Renda, regulamentado pela Medida Provisória 936/2020, posteriormente convertida na Lei 14.020/2020, para enfrentamento do estado de calamidade pública e da emergência de saúde pública de importância internacional decorrente do coronavírus.

O programa tem como objetivo preservar o emprego e a renda, garantir a continuidade das atividades laborais e empresariais e reduzir o impacto social decorrente das consequências do estado de calamidade pública e da emergência de saúde pública.

O benefício propriamente dito é pago nos casos em que há acordos entre trabalhadores e empregadores em situações de redução proporcional de jornada de trabalho e de salário e suspensão temporária do contrato de trabalho.

Acesse https://servicos.mte.gov.br/bem/ para saber mais sobre o Programa Emergencial de Manutenção do Emprego e da Renda.

Fonte: Receita Federal

Assinar:

Postagens (Atom)