terça-feira, 6 de abril de 2021

Imposto sobre a Renda Retido na Fonte - IRRF SOFTWARE AS A SERVICE. SERVIÇO TÉCNICO. TRIBUTAÇÃO.

SOLUÇÃO DE CONSULTA COSIT Nº 99001, DE 29 DE MARÇO DE 2021

(Publicado(a) no DOU de 06/04/2021, seção 1, página 48)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda Retido na Fonte - IRRF

SOFTWARE AS A SERVICE. SERVIÇO TÉCNICO. TRIBUTAÇÃO.

Incide imposto de renda na fonte, à alíquota de quinze por cento, sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior a título de remuneração de Software as a Service (SaaS), considerados serviços técnicos, que dependem de conhecimentos especializados em informática e decorrem de estruturas automatizadas com claro conteúdo tecnológico.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 191, DE 23 DE MARÇO DE 2017.

Dispositivos Legais: Art. 7º da Lei nº 9.779, de 1999; art. 3º da Medida Provisória nº 2.159-70, de 2001; art. 17 da Instrução Normativa RFB nº 1.455, de 2014.

Assunto: Processo Administrativo Fiscal

INEFICÁCIA PARCIAL.

É ineficaz a parte da consulta que que não menciona o dispositivo da legislação referente a tributo ou contribuição do qual se pretende a interpretação, conforme exigem as normas que regem o processo administrativo de consulta.

Dispositivos Legais: Art. 18, inciso I, c/c art. 3º, §2º, inciso IV, da Instrução Normativa RFB nº 1.396, de 16 de setembro de 2013.

CLÁUDIA LÚCIA PIMENTEL MARTINS SILVA

Coordenadora

*Este texto não substitui o publicado oficialmente.

Prorroga datas de vencimento de tributos federais administrados pela Secretaria Especial da Receita Federal do Brasil para contribuintes domiciliados nos Municípios de Rio Branco, Sena Madureira, Santa Rosa do Purus, Feijó, Tarauacá, Jordão, Cruzeiro do Sul, Porto Walter, Mâncio Lima e Rodrigues Alves, localizados no Estado do Acre.

PORTARIA RFB Nº 19, DE 31 DE MARÇO DE 2021

(Publicado(a) no DOU de 06/04/2021, seção 1, página 45)

Multivigente Vigente Original Relacional

Prorroga datas de vencimento de tributos federais administrados pela Secretaria Especial da Receita Federal do Brasil para contribuintes domiciliados nos Municípios de Rio Branco, Sena Madureira, Santa Rosa do Purus, Feijó, Tarauacá, Jordão, Cruzeiro do Sul, Porto Walter, Mâncio Lima e Rodrigues Alves, localizados no Estado do Acre.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto na Portaria MF nº 12, de 20 de janeiro de 2012, resolve:

Art. 1º Ficam prorrogadas para o dia 31 de maio de 2021 as datas de vencimento dos tributos federais administrados pela Secretaria Especial da Receita Federal do Brasil (RFB) devidos por contribuintes domiciliados nos Municípios de Rio Branco, Sena Madureira, Santa Rosa do Purus, Feijó, Tarauacá, Jordão, Cruzeiro do Sul, Porto Walter, Mâncio Lima e Rodrigues Alves, localizados no Estado do Acre, em relação aos quais foi declarado estado de calamidade pública em decorrência de desastre classificado e codificado como inundação (1.2.1.0.0), nos termos do Decreto nº 8.084, de 22 de fevereiro de 2021, do Governo do Estado do Acre.

§ 1º A prorrogação a que se refere o caput:

I - aplica-se aos tributos federais com vencimento nos meses de fevereiro e março de 2021;

II - não dá direito a restituição de valores já recolhidos nos meses de fevereiro e março de 2021; e

III - não se aplica a tributos vencíveis a partir de 1º de abril de 2021.

§ 2º O disposto neste artigo aplica-se também às prestações de parcelamentos com vencimento nos meses de fevereiro e março de 2021.

Art. 2º Fica suspenso, até o dia 31 de maio de 2021, o prazo para a prática de atos processuais no âmbito da RFB pelos contribuintes domiciliados nos municípios a que se refere o art. 1º.

Art. 3º O disposto nesta Portaria não se aplica aos tributos abrangidos pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006.

Art. 4º Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União.

JOSÉ BARROSO TOSTES NETO

*Este texto não substitui o publicado oficialmente.

segunda-feira, 5 de abril de 2021

Criptomoedas: Contribuintes que investiram mais de R$ 5 mil devem declarar IR

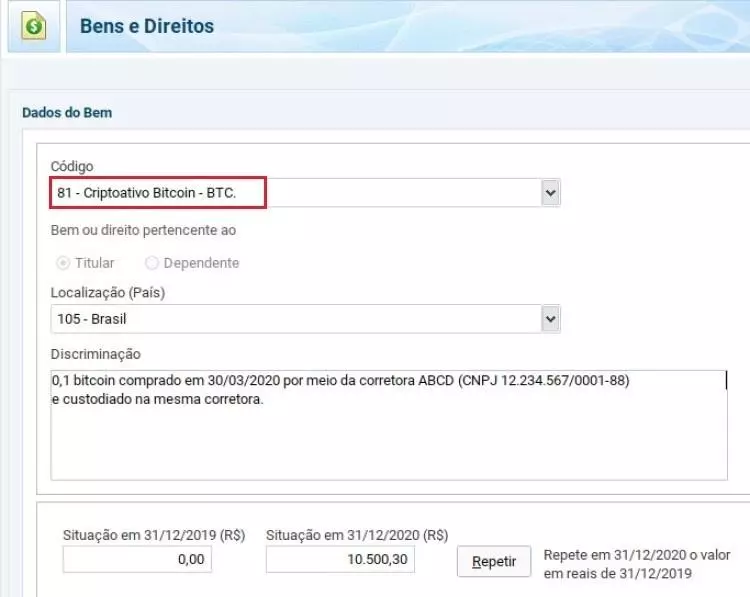

Se você possui mais de R$ 5.000 em bitcoins ou outras criptomoedas, deve informar a posse dessas moedas virtuais na ficha de "Bens e direitos" da declaração do Imposto de Renda 2021.

A partir da declaração deste ano, a Receita Federal criou códigos específicos para informar as criptomoedas.

Como declarar criptomoedas

As criptomoedas devem ser declaradas como se fossem um bem, como uma casa, um carro ou uma aplicação financeira.

Para isso, abra a ficha "Bens e Direitos" no programa da declaração do IR 2021 e clique em "Novo". Informe se a compra foi feita por você ou por um dos seus dependentes. Em seguida, selecione o "código" do bem.

A partir da declaração deste ano, a Receita Federal criou três códigos específicos para informar a posse de criptoativos:

- 81: Bitcoin (BTC);

- 82: Outros criptoativos que sejam moedas digitais, conhecidos como altcoins: Ether (ETH), XRP (Ripple), Bitcoin Cash (BCH), Tether (USDT), Chainlink (LINK), Litecoin (LTC);

- 89: Demais criptoativos que não considerados criptomoedas ("payment tokens"), mas são classificados como "security tokens" ou "utility tokens".

Detalhe a compra da moeda no campo "Discriminação". Coloque qual criptomoeda comprou, a quantidade adquirida, data da compra e o nome e CNPJ da corretora onde ocorreu a transação. Se a compra foi feita diretamente de outra pessoa, informe nome e CPF dela.

Também é importante informar onde as criptomoedas estão custodiadas (guardadas). Se estiverem em uma empresa ou corretora, informe o nome e CNPJ. Caso você mantenha as moedas virtuais em uma carteira digital, informe o modelo usado.

Se você não tinha criptomoedas em 2019, preencha o campo "Situação em 31/12/2019" com valor zero. No campo "Situação em 31/12/2020" informe o valor pago em reais.

Se você já tinha criptomoedas e comprou mais, some o valor de 2019 com as compras de 2020 e informe o resultado no campo "situação em 31/12/2020". S

e você já tinha criptomoedas em 2019 e não comprou mais em 2020, apenas repita o valor do campo "situação em 31/12/2019" no campo "situação em 31/12/2020".

Não atualize o valor das moedas pela cotação atual. O que vale para a declaração do IR é quanto você pagou no momento da compra.

Caso você já tenha declarado criptomoedas no ano passado e utilizou o código "99 - outros", atualize a ficha da declaração e declare suas moedas digitais de acordo com um dos códigos informados acima.

Vendas

Quem vendeu criptomoedas no ano passado e já tinha declarado a posse delas em 2019 deve dar baixa do bem na declaração deste ano. Para isso, informe no campo "Discriminação" os detalhes da venda.

Repita o valor declarado em 2019 no campo "situação em 31/12/2019" e coloque zero no campo "situação em 31/12/2020".

Se você vendeu parte da moedas, reduza o valor de 2020 proporcionalmente à quantidade moedas vendidas. Por exemplo, você tinha 10 bitcoin declarado por R$ 300 mil, mas vendeu metade em 2020. Então informe o saldo de R$ 150 mil no campo "situação em 31/12/2020". Não esqueça de de atualizar também o "código" do bem, de "99 - outros" para um dos códigos informados acima.

Se você vendeu mais do que R$ 35 mil em criptomoedas dentro do mesmo mês de 2020, o eventual lucro dessa operação está sujeito ao recolhimento de imposto sobre ganho de capital. Vendas mensais abaixo desse montante são isentas de imposto.

A tributação é progressiva, variando variam conforme o tamanho do lucro: 15% sobre o ganho líquido mensal de até R$ 5 milhões 17,5% sobre o ganho acima de R$ 5 milhões e abaixo de R$ 10 milhões 20% sobre o ganho acima de R$ 10 milhões e abaixo de R$ 30 milhões 22,5% sobre o ganho mensal acima de R$ 30 milhões.

Recolhimento de imposto

O cálculo e o recolhimento do imposto sobre ganho de capital com criptomoedas é de responsabilidade do contribuinte. Há um programa específico para declarar os ganhos de capital do ano passado, o GCAP 2020, que deve ser baixado pelo contribuinte no site da Receita.

O pagamento do imposto deve ser feito até o último dia útil do mês seguinte à venda. Por exemplo, se você vendeu bitcoins em março de 2020, o imposto deveria teria sido recolhido até 30 de abril daquele ano.

Para pagar o imposto você deve preencher o GCAP 2020 e gerar um Darf (documento de arrecadação federal) com seus dados (nome, telefone e CPF) e o "código de receita " com o número 4600, referente a imposto sobre ganho de capital na venda de bens.

É preciso gerar um Darf para cada mês do ano em que houve vendas de criptomoedas acima de R$ 35 mil com lucro. O programa do GCAP não permite compensar lucros com eventuais prejuízos com a venda das criptomoedas em meses anteriores, como acontece na negociação de ações.

Caso não tenha feito o pagamento no prazo correto, será necessário gerar um novo Darf, com juros de 1% ao mês e multa de 0,33% ao dia, que pode chegar a 20% do valor devido. Para calcular o Darf com multa e juros, utlilize o programa Sicalcweb, disponível do site da Receita.

fonte: https://www.contabeis.com.br/noticias/46642/criptomoedas-contribuintes-que-investiram-mais-de-r-5-mil-devem-declarar-ir/?utm_source=destaque&utm_medium=menor&utm_campaign=Home

quarta-feira, 31 de março de 2021

Acréscimo de 5% (cinco por cento) ao percentual máximo para a contratação de operações de crédito com desconto automático em folha de pagamento até 31 de dezembro de 2021; e altera a Lei nº 8.213, de 24 de julho de 1991.

LEI Nº 14.131, DE 30 DE MARÇO DE 2021

Conversão da Medida Provisória nº 1.006, de 2020

Dispõe sobre o acréscimo de 5% (cinco por cento) ao percentual máximo para a contratação de operações de crédito com desconto automático em folha de pagamento até 31 de dezembro de 2021; e altera a Lei nº 8.213, de 24 de julho de 1991.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º Até 31 de dezembro de 2021, o percentual máximo de consignação nas hipóteses previstas no inciso VI do caput do art. 115 da Lei nº 8.213, de 24 de julho de 1991, no § 1º do art. 1º e no § 5º do art. 6º da Lei nº 10.820, de 17 de dezembro de 2003, e no § 2º do art. 45 da Lei nº 8.112, de 11 de dezembro de 1990, bem como em outras leis que vierem a sucedê-las no tratamento da matéria, será de 40% (quarenta por cento), dos quais 5% (cinco por cento) serão destinados exclusivamente para:

I - amortização de despesas contraídas por meio de cartão de crédito; ou

II - utilização com finalidade de saque por meio do cartão de crédito.

Parágrafo único. Quando leis ou regulamentos locais não definirem percentuais maiores do que os previstos no caput deste artigo, o aumento, na forma prevista nesta Lei, do percentual máximo de remuneração, de soldo ou de benefício previdenciário que pode ser descontado automaticamente para fins de pagamento de operações de crédito aplica-se também a:

I - militares das Forças Armadas;

II - militares dos Estados e do Distrito Federal;

III - militares da inatividade remunerada;

IV - servidores públicos de qualquer ente da Federação;

V - servidores públicos inativos;

VI - empregados públicos da administração direta, autárquica e fundacional de qualquer ente da Federação; e

VII - pensionistas de servidores e de militares.

Art. 2º Após 31 de dezembro de 2021, na hipótese de as consignações contratadas nos termos e no prazo previstos no art. 1º desta Lei ultrapassarem, isoladamente ou combinadas com outras consignações anteriores, o limite de 35% (trinta e cinco por cento) previsto no inciso VI do caput do art. 115 da Lei nº 8.213, de 24 de julho de 1991, no § 1º do art. 1º e no § 5º do art. 6º da Lei nº 10.820, de 17 de dezembro de 2003, e no § 2º do art. 45 da Lei nº 8.112, de 11 de dezembro de 1990, será observado o seguinte:

I - ficarão mantidos os percentuais de desconto previstos no art. 1º desta Lei para as operações já contratadas;

II - ficará vedada a contratação de novas obrigações.

Art. 3º A contratação de nova operação de crédito com desconto automático em folha de pagamento deve ser precedida do esclarecimento ao tomador de crédito:

I - do custo efetivo total e do prazo para quitação integral das obrigações assumidas;

II - de outras informações exigidas em lei e em regulamentos.

Art. 4º Fica facultada a concessão de carência, por até 120 (cento e vinte) dias, para novas operações de crédito consignado, bem como para as que tenham sido firmadas antes da entrada em vigor desta Lei, mantida, em qualquer dos casos, a incidência, durante o período de carência, de juros e demais encargos contratados.

Art. 5º A Lei nº 8.213, de 24 de julho de 1991, passa a vigorar com as seguintes alterações:

“Art. 115. ...........................................................................................................

..........................................................................................................................

§ 6º Na hipótese prevista no inciso V do caput deste artigo, a autorização do desconto deverá ser revalidada a cada 3 (três) anos, a partir de 31 de dezembro de 2022, podendo esse prazo ser prorrogado por mais 1 (um) ano, por meio de ato do Presidente do INSS.” (NR)

“Art. 124-B. .......................................................................................................

..........................................................................................................................

§ 6º Excetua-se da vedação de que trata o § 5º deste artigo a autorização para compartilhamento com as entidades de previdência complementar das informações sobre o óbito de beneficiários dos planos de previdência por elas administrados.” (NR)

Art. 6º Fica o Instituto Nacional do Seguro Social (INSS) autorizado, até 31 de dezembro de 2021, a conceder o benefício de auxílio por incapacidade temporária de que trata o art. 59 da Lei nº 8.213, de 24 de julho de 1991, mediante apresentação pelo requerente de atestado médico e de documentos complementares que comprovem a doença informada no atestado como causa da incapacidade.

§ 1º Os requisitos para a apresentação e a forma de análise do atestado médico e dos documentos complementares referidos no caput deste artigo serão estabelecidos em ato conjunto da Secretaria Especial de Previdência e Trabalho do Ministério da Economia e do INSS.

§ 2º O procedimento estabelecido no caput deste artigo será adotado em caráter excepcional e a duração do benefício por incapacidade temporária dele resultante não terá duração superior a 90 (noventa) dias.

§ 3º O INSS cientificará o requerente, no momento do requerimento, de que o benefício concedido com base neste artigo não está sujeito a pedido de prorrogação e de que eventual necessidade de acréscimo ao período inicialmente concedido, ainda que inferior a 90 (noventa) dias, estará sujeita a novo requerimento.

Art. 7º Esta Lei entra em vigor na data de sua publicação.

Brasília, 30 de março de 2021; 200o da Independência e 133o da República.

JAIR MESSIAS BOLSONARO

Paulo Guedes

Este texto não substitui o publicado no DOU de 31.3.2021

Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF CÂMBIO. REMESSA AO EXTERIOR.

SOLUÇÃO DE CONSULTA COSIT Nº 5, DE 03 DE MARÇO DE 2021

(Publicado(a) no DOU de 31/03/2021, seção 1, página 106)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF

CÂMBIO. REMESSA AO EXTERIOR.

Na liquidação de câmbio decorrente de uma remessa de valores para uma conta no exterior de mesma titularidade, para colocação de disponibilidade de residente no Brasil, para futura compra de bitcoins em Exchange no exterior, haverá a incidência do IOF a uma alíquota de 1,1%.

Dispositivos Legais: Decreto nº 6.306, de 2007, arts. 2º, II, 11, 12, 14, 15-B, XXI.

Assunto: Imposto sobre a Renda Retido na Fonte - IRRF

REMESSA AO EXTERIOR.

A remessa de valores ao exterior para conta de sua titularidade para posterior compra de bitcoins em Exchange internacional não se enquadra como fato gerador do IRRF, já que o valor remetido ao exterior não se caracteriza, nas condições apresentadas, como rendimento, ganho de capital ou provento.

Dispositivos Legais: Anexo ao Decreto nº 9.580, de 2018, arts. 741, I e 744; Lei nº 5.172, de 1966, art. 43; IN RFB nº 1.455, de 06 de março de 2014, art. 1º.

Assunto: Normas de Administração Tributária

INEFICÁCIA .

É ineficaz a consulta que não indicar o dispositivo legal que ensejou a dúvida de interpretação.

Dispositivos Legais: Decreto nº 70.235, de 1972, arts. 46 e 52, inciso I; Instrução Normativa RFB nº 1.396, de 2013, arts. 3º, § 2º, IV, 18, I, II e XII.

FERNANDO MOMBELLI

Coordenador-Geral da Cosit

*Este texto não substitui o publicado oficialmente.

Assinar:

Postagens (Atom)