terça-feira, 9 de março de 2021

IRRF CARTÃO, VALE OU TÍQUETE COMBUSTÍVEL. INTERMEDIAÇÃO. CORRETAGEM OU COMISSÃO. INCIDÊNCIA. DISPENSA. USO ESPECÍFICO.

SOLUÇÃO DE CONSULTA COSIT Nº 151, DE 21 DE DEZEMBRO DE 2020

(Publicado(a) no DOU de 09/03/2021, seção 1, página 43)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda Retido na Fonte - IRRF

CARTÃO, VALE OU TÍQUETE COMBUSTÍVEL. INTERMEDIAÇÃO. CORRETAGEM OU COMISSÃO. INCIDÊNCIA. DISPENSA. USO ESPECÍFICO.

Na hipótese do serviço de gerenciamento de abastecimento e manutenção automotiva ocorrer através de intermediação entre o cliente contratante e os fornecedores e prestadores credenciados pela pessoa jurídica contratada, incide para a intermediária a retenção na fonte sobre o valor da corretagem ou da comissão cobrada.

Não havendo cobrança de comissão ou corretagem, não ocorrerá a retenção, devendo constar da nota fiscal emitida pela contratada a expressão "valor da corretagem ou comissão: zero" .

O uso do vale, tíquete ou cartão eletrônico será de uso específico quando determinada pessoa for contratada para atuar como intermediária da aquisição do serviço de manutenção ou pelo fornecimento de combustível ou peças e for possível a identificação desses prestadores ou fornecedores credenciados no momento do pagamento à pessoa contratada para a intermediação, situação em que cabe a retenção prevista no art. 18, §4º da IN RFB nº 1.234, de 2012.

Dispositivos Legais: Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012, art. 18, §§ 4º e 5º.

Assunto: Processo Administrativo Fiscal

CONSULTA SOBRE INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA. REQUISITOS. INEFICÁCIA.

É ineficaz a consulta, não produzindo efeitos, quando formulada com inobservância do art. 2º, incisos I e II, e do art. 3º, § 2º, inciso IV, ambos da IN RFB nº 1.396, de 2013.

Dispositivos Legais: Instrução Normativa RFB nº 1.396, de 16 de setembro de 2013, art. 18, incisos I e II.

FERNANDO MOMBELLI

Coordenador-Geral

*Este texto não substitui o publicado oficialmente.

BEm: Receita Federal esclarece como declarar o Benefício Emergencial no Imposto de Renda 2021

Receita Federal esclarece como declarar o Benefício Emergencial de Preservação do Emprego e da Renda (BEm) na Declaração do Imposto de Renda de 2021.

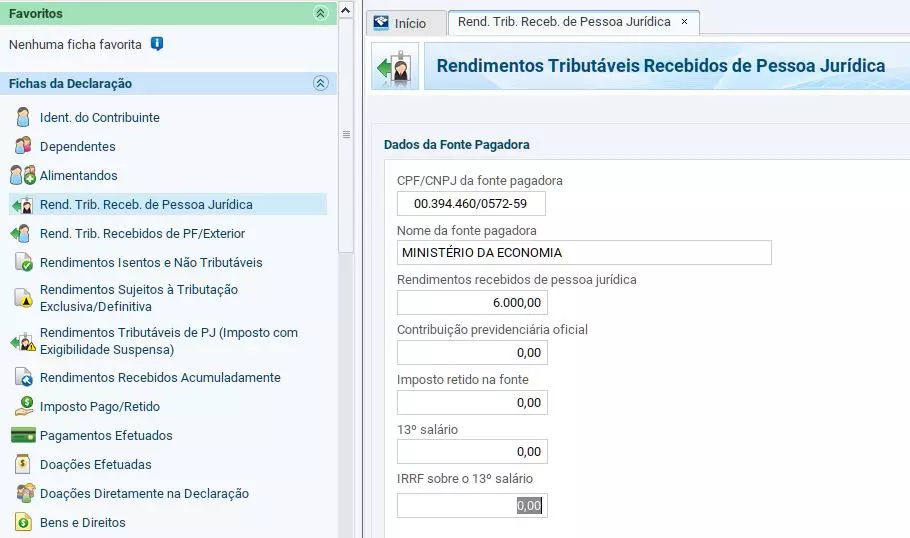

Os valores recebidos a título de Benefício Emergencial de Preservação do Emprego e da Renda (BEm) são considerados rendimentos tributáveis e devem ser declarados como tal na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, informando como fonte pagadora o CNPJ nº 00.394.460/0572-59.

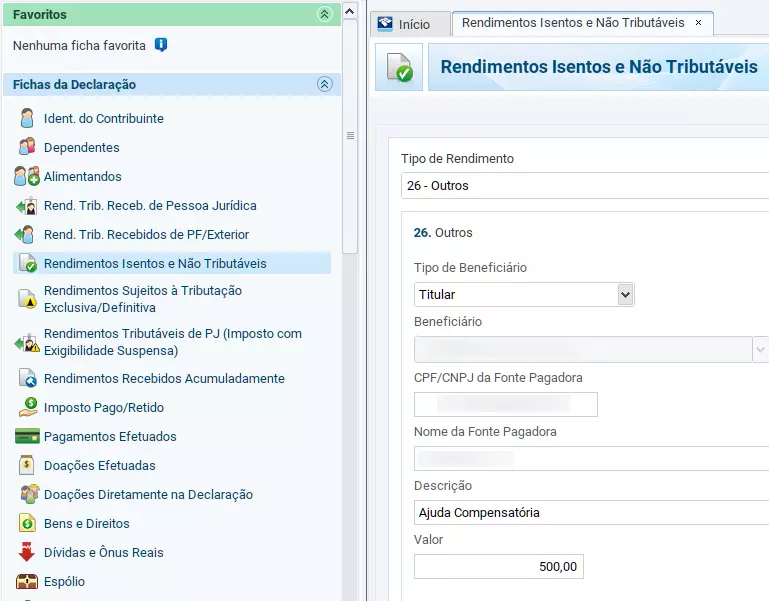

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Sobre o BEm

O Benefício Emergencial de Preservação do Emprego e da Renda (BEm) é um benefício criado pelo Governo Federal no âmbito do Programa Emergencial de Manutenção do Emprego e da Renda, regulamentado pela Medida Provisória 936/2020, posteriormente convertida na Lei 14.020/2020, para enfrentamento do estado de calamidade pública e da emergência de saúde pública de importância internacional decorrente do coronavírus.

O programa tem como objetivo preservar o emprego e a renda, garantir a continuidade das atividades laborais e empresariais e reduzir o impacto social decorrente das consequências do estado de calamidade pública e da emergência de saúde pública.

O benefício propriamente dito é pago nos casos em que há acordos entre trabalhadores e empregadores em situações de redução proporcional de jornada de trabalho e de salário e suspensão temporária do contrato de trabalho.

Acesse https://servicos.mte.gov.br/bem/ para saber mais sobre o Programa Emergencial de Manutenção do Emprego e da Renda.

Fonte: Receita Federal

sexta-feira, 5 de março de 2021

Contribuições Sociais Previdenciárias CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS. HIPÓTESE DE INCIDÊNCIA. AVISO PRÉVIO INDENIZADO. TERÇO CONSTITUCIONAL DE FÉRIAS. VALE TRANSPORTE. DESPESAS MÉDICAS E ODONTOLÓGICAS. AUXÍLIO-DOENÇA (PRIMEIROS 15 DIAS DE AFASTAMENTO).

SOLUÇÃO DE CONSULTA DISIT/SRRF04 Nº 4009, DE 02 DE MARÇO DE 2021

(Publicado(a) no DOU de 05/03/2021, seção 1, página 29)

Multivigente Vigente Original Relacional

ASSUNTO: Contribuições Sociais Previdenciárias

CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS. HIPÓTESE DE INCIDÊNCIA. AVISO PRÉVIO INDENIZADO. TERÇO CONSTITUCIONAL DE FÉRIAS. VALE TRANSPORTE. DESPESAS MÉDICAS E ODONTOLÓGICAS. AUXÍLIO-DOENÇA (PRIMEIROS 15 DIAS DE AFASTAMENTO).

Não incidem contribuições previdenciárias sobre a concessão do benefício de assistência médica, o que inclui o reembolso de despesas com medicamentos, aparelhos ortopédicos, despesas médico-hospitalares e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa. Porém, se esse benefício alcançar apenas parte dos empregados ou dirigentes da empresa, os respectivos valores deverão ser incluídos na base de cálculo da contribuição previdenciária.

Não há incidência, também, das contribuições previdenciárias sobre o valor do vale transporte, inclusive pago em pecúnia, independentemente de previsão em acordo ou convenção coletiva de trabalho, limitada ao valor pago em montante estritamente necessário para o custeio do deslocamento da residência ao trabalho e vice-versa, em transporte coletivo, como prevê o art. 1º da Lei nº 7.418, de 1985, como, ainda, sobre as rubricas referentes ao Aviso Prévio Indenizado, à parcela in natura do auxílio-alimentação, a que se refere o inciso III do art. 58 da Instrução Normativa RFB nº 971, de 2009, abrangendo tanto a cesta básica quanto as refeições fornecidas pelo empregador aos seus empregados; o auxílio-alimentação pago mediante tíquetes-alimentação ou cartão, a partir de 11 de novembro de 2017.

Por outro lado, há incidência das contribuições sociais previdenciárias sobre os quinze primeiros dias de afastamento do empregado; sobre o terço constitucional de férias e sobre a parcela paga em pecúnia aos segurados empregados a título de auxílio-alimentação.

SOLUÇÃO DE CONSULTA VINCULADA ÀS SOLUÇÕES DE CONSULTA COSIT NºS: 156, DE 7 DE DEZEMBRO DE 2016; 249, DE 23 DE MAIO DE 2017; 126, DE 28 DE MAIO DE 2014; 188, DE 27 DE JUNHO DE 2014; 143, DE 27 DE SETEMBRO DE 2016 E 35 -DE 23 DE JANEIRO DE 2019.

Dispositivos Legais: art. 7º, inciso XVI, da Constituição Federal de 1988; art. 196 do Decreto-Lei nº 5.452, de 1943; art. 457, § 2º; Lei nº 8.212, de 1991, arts. 13, 20, 22, incisos I e II, e 28, inciso I, e § 9º; Lei nº 10.522, de 2002, art. 19, §§ 4º e 5º; arts. 9º, inciso I, alínea "j", 104, 214, §§ 2º, 4º e 14, do Decreto nº 3.048, de 1999; Decreto nº 5, de 1991, art. 4º; Instrução Normativa RFB nº 971, de 2009, art. 58, III; Pareceres PGFN/CRJ nº 2.117, de 2011, e nº 2.114, de 2011; Atos Declaratórios PGFN nº 3, de 2011, nº 4, de 31 de março de 2016, e nº 16, de 2011; art. 22, inciso I, e art. 28, § 9º, ambos da Lei nº 8.212, de 1991; art. 60, § 3º, e art. 86, ambos da Lei nº 8.213, de 1991; art. 19, inciso V, da Lei nº 10.522, de 2002; art. 3º da Portaria Conjunta PGFN/RFB nº 1, de 2014; Portaria RFB nº 745, de 2018. Nota PGFN/CRJ nº 485, de 2016; Decisão STF - Recurso Extraordinário 1.072.485 / PR.

FLÁVIO OSÓRIO DE BARROS

Chefe

*Este texto não substitui o publicado oficialmente.

terça-feira, 2 de março de 2021

IR 2021: Começou a entrega do Imposto de Renda; veja prazos e lotes de restituição

Nesta segunda-feira (1º), às 8h, começou o prazo para declaração do imposto de renda 2021, ano-base 2020. O envio da documentação pode ser feito até 23h59 do dia 30 de abril.

Neste ano, não haverá prorrogação da data de entrega, como aconteceu em 2020, devido à pandemia de Covid-19. Por isso, fique atento para não perder o prazo e receber multa do Fisco.

Um dos documentos essenciais para envio do IR 2021 é o comprovante de rendimento. Empresas tinham até sexta-feira (26) para entregá-los. Além disso, vale lembrar que desde 2019 é obrigatório que o CPF de todos os dependentes seja informado, inclusive de recém-nascidos.

A entrega da declaração é obrigatória, assim como no ano passado, para aqueles cuja renda tributável, que inclui salário, bônus empresariais e aluguéis, em 2020 foi superior a R$ 28.559,70. A base de cálculo é a mesma de 2020 por não ter ocorrido reajuste na tabela.

Além disso, também são obrigados a declarar IR quem:

Tiveram renda anual bruta superior a R$ 142.798,50 em atividade rural;

Receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como indenizações trabalhistas, rendimento da caderneta de poupança ou doações) um total anual superior a R$ 40 mil;

Pretenda compensar prejuízos de anos-calendários posteriores a 2020;

Obtiveram, em qualquer mês do ano, ganho de capital na alienação de bens ou direitos, sujeitos à incidência do imposto (como, por exemplo, a venda de um imóvel);

Realizaram investimentos financeiros tributáveis, como operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

Tiveram, em 31 de dezembro de 2020, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil;

Passaram à condição de residentes no Brasil em qualquer mês e se encontravam nessa condição em 31 de dezembro de 2020.

Qualquer pessoa que não se enquadre nos requisitos acima está desobrigada a declarar o Imposto de Renda. Ainda assim, o contribuinte pode enviar seus documentos à Receita caso julgue que teve algum tipo de retenção de imposto durante o ano.

Valores retidos no pagamento de férias, por exemplo, podem ser integralmente restituídos em certos casos.

Não devem enviar o Imposto de Renda pessoas que constam como dependentes em outra declaração.

Aposentados por invalidez ou por portar doenças graves (como Aids, esclerose múltipla e outras patologias listadas pela Receita Federal) são isentos de imposto sobre rendimentos relativos a aposentadorias e pensões. No entanto, devem declarar normalmente o IR caso possuam outros rendimentos.

Declaração de IR pré-preenchida

Em 2021, a Receita Federal apresentou algumas novidades e pontos de atenção para os contribuintes, uma delas é a declaração pré-preenchida. Quem optar pelo formato terá informações prestadas anteriormente à Receita Federal, por outras fontes, preenchidas na declaração.

As informações resgatadas são da declaração do Imposto sobre a Renda Retido na Fonte (DIRF) , da declaração de Informações sobre atividades Imobiliárias (DIMOB); e da declaração de Serviços Médicos (DMED).

Nessa opção, o cidadão deverá apenas verificar as informações e, se necessário, corrigir eventuais distorções e/ou complementar.

Restituição IRPF 2021

Serão pagos cinco lotes de restituição do imposto de renda em 2021, seguindo o mesmo modelo do ano passado. Veja as datas abaixo.

1° lote - 31 de maio

2° lote - 30 de junho

3° lote - 30 de julho

4º lote - 31 de agosto

5º lote - 30 de setembro

Aqueles contribuintes com direito à restituição e que enviarem a declaração no início do prazo, sem erros, omissões ou inconsistências, devem receber as restituições mais cedo. Têm prioridade idosos, portadores de doença grave e deficientes físicos ou mentais.

FONTE: https://www.contabeis.com.br/noticias/46232/ir-2021-comecou-a-entrega-do-imposto-de-renda-veja-prazos-e-lotes-de-restituicao/

Imposto sobre a Renda de Pessoa Jurídica - IRPJ INCENTIVOS FISCAIS. INCENTIVOS E BENEFÍCIOS FISCAIS OU FINANCEIROS-FISCAIS RELATIVOS AO ICMS. SUBVENÇÃO PARA INVESTIMENTO. REQUISITOS E CONDIÇÕES.

SOLUÇÃO DE CONSULTA DISIT/SRRF05 Nº 5001, DE 11 DE FEVEREIRO DE 2021

(Publicado(a) no DOU de 02/03/2021, seção 1, página 30)

Multivigente Vigente Original Relacional

Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

INCENTIVOS FISCAIS. INCENTIVOS E BENEFÍCIOS FISCAIS OU FINANCEIROS-FISCAIS RELATIVOS AO ICMS. SUBVENÇÃO PARA INVESTIMENTO. REQUISITOS E CONDIÇÕES.

A partir da Lei Complementar nº 160, de 2017, os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao ICMS, concedidos por estados e Distrito Federal e considerados subvenções para investimento por força do § 4º do art. 30 da Lei nº 12.973, de 2014, poderão deixar de ser computados na determinação do lucro real desde que observados os requisitos e as condições impostos pelo art. 30 da Lei nº 12.973, de 2014, dentre os quais, a necessidade de que tenham sido concedidos como estímulo à implantação ou expansão de empreendimentos econômicos.

Dispositivos Legais: Lei nº 12.973, de 2014, art. 30; Lei Complementar nº 160, de 2017, arts. 9º e 10; Parecer Normativo Cosit nº 112, de 1978; IN RFB nº 1.700, de 2017, art. 198, § 7º.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 145, DE 15 DE DEZEMBRO DE 2020.

Assunto: Contribuição Social sobre o Lucro Líquido - CSLL

INCENTIVOS FISCAIS. INCENTIVOS E BENEFÍCIOS FISCAIS OU FINANCEIROS-FISCAIS RELATIVOS AO ICMS. SUBVENÇÃO PARA INVESTIMENTO. REQUISITOS E CONDIÇÕES.

A partir da Lei Complementar nº 160, de 2017, os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao ICMS, concedidos por estados e Distrito Federal e considerados subvenções para investimento por força do § 4º do art. 30 da Lei nº 12.973, de 2014, poderão deixar de ser computados na determinação da base de cálculo da CSLL apurada na forma do resultado do exercício desde que observados os requisitos e as condições impostos pelo art. 30 da Lei nº 12.973, de 2014, dentre os quais, a necessidade de que tenham sido concedidos como estímulo à implantação ou expansão de empreendimentos econômicos.

Dispositivos Legais: Lei nº 12.973, de 2014, arts. 30 e 50; Lei Complementar nº 160, de 2017, arts. 9º e 10; Parecer Normativo Cosit nº 112, de 1978; IN RFB nº 1.700, de 2017, art. 198, § 7º.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 145, DE 15 DE DEZEMBRO DE 2020.

Assunto: Normas de Administração Tributária Não produz efeitos a consulta que não cumpra requisitos do art. 3º da IN RFB nº 1.396, de 2013. Não produz efeitos a consulta formulada em tese, esteada em fato genérico, ou, ainda, que não identifique adequadamente o dispositivo da legislação tributária cuja aplicação suscita a dúvida. Não produz efeitos a consulta que não descreva, completa e exatamente, a hipótese a que se refira, ou que não contenha os elementos necessários à sua solução, salvo se a inexatidão ou omissão for escusável, a critério da autoridade competente.

Dispositivos legais: Decreto nº 70.235, de 1972, arts. 46 a 53; Instrução Normativa RFB nº 1.396, de 2013, art. 18, I, II e XI.

MILENA REBOUÇAS NERY MONTALVÃO

Chefe Disit05

*Este texto não substitui o publicado oficialmente.

Assinar:

Postagens (Atom)